隨著國內鋼廠限產加快,鐵礦石價格出現暴跌,期貨主力合約近一個月跌幅超30%,而現貨價格也從歷史高點下跌了近40%。

這一周,國內鋼企壓縮鋼鐵產量的行動還在繼續。根據Mysteel(我的鋼鐵網)調研247家鋼廠數據顯示,本周鋼廠高爐開工率73.57%,環比上周下降1.43%,同比去年下降17.84%。而此前,7月份河北省粗鋼產量同比下降19.51%。

限產之下,上半年還在持續飆升的鐵礦石價格出現了暴跌,市場對鐵礦石現貨購買熱情明顯降溫。目前鐵礦港口庫存在1.3億噸,加上壓港船只的量后在1.5億多噸的水平,已經離歷史最高的1.7億多噸不遠。無疑,鐵礦石上半年的狂熱將難以在下半年重現。

國內鋼廠限產漸成現實,鐵礦石一個月暴跌30%

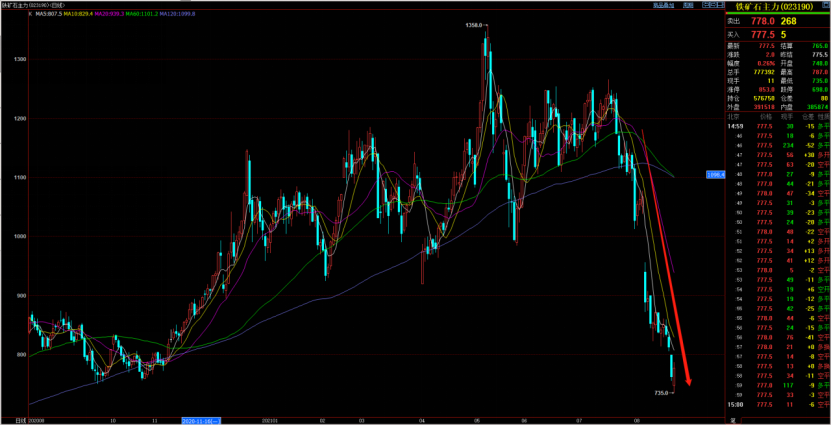

鐵礦石價格在劇烈下跌。在期貨市場上,鐵礦石期貨主力合約自7月16日以來一路下跌,從高點1132.5元/噸一度跌落至761元/噸,20日報收777.5元/噸。一個月的時間跌幅超30%,創去年10月以來新低,而現貨價格也隨之不斷走低。

根據鐵礦石現貨市場編制機構---普氏能源資訊數據統計顯示,8月19日,鐵礦石跌至130.02美元/噸的低位。8月20日,價格有所反彈,報價在139.10美元/噸。此前,在今年5月份鐵礦石巔峰時期曾達230美元/噸的歷史高點,與歷史高點相比,如今鐵礦石現貨價格暴跌了近40%。

“近期鐵礦石價格的下跌一方面是粗鋼壓減帶來的鐵礦供需逐步寬松邏輯的持續兌現,另一方面則是宏觀經濟數據較差帶來的終端需求走弱預期的影響。”國投安信期貨公司分析師韓倞認為。

此外,多位業內人士表示,限產預期導致鐵礦石期貨價格下跌,并帶動了現貨價格走弱,而現貨價格驟降又在短期內進一步抑制了下游企業的需求。這也是本輪鐵礦石價格快速下跌的主要原因。

今年國內強調實現“雙碳”目標,國內鋼企響應號召,紛紛加緊壓縮鋼鐵產量,而且效果也開始顯現。數據顯示,本周鋼廠高爐開工率73.57%,環比上周下降1.43%,同比去年下降17.84%;高爐煉鐵產能利用率85.47%,環比下降0.42%,同比下降9.33%。

其實,不僅僅是8月,自7月以來全國鋼企開工率、粗鋼日產量持續走低,很多鋼企都提前壓縮原料庫存。據國家統計局披露的全國分省市產量數據顯示,7月份,18個省市粗鋼產量同比下滑。其中,河北省粗鋼產量為1813.14萬噸,同比降19.51%;江蘇省粗鋼產量為1014.48萬噸,同比降2.27%。而同樣在今年7月份,我國僅進口了8850萬噸鐵礦石,與去年同期相比大跌21.4%。

進口萎縮的同時,鐵礦石堆積庫存出現了明顯上升。數據顯示,全國45個港口的鐵礦石貿易庫存刷新近年新高,目前鐵礦港口庫存在1.3億噸上下,加上壓港船只的量后在1.5億多噸的水平,已經離歷史最高的1.7億多噸不遠,下半年極有可能突破歷史新高。庫存累漲的背后是市場對鐵礦石現貨購買意圖的下降。從全國港口成交量來看,截至上周,全國主港鐵礦現貨日均成交79萬噸,環比下降29.8%。

鐵礦石價格將會承受更大的壓力

面對中國鋼鐵行業減產壓力,全球礦業巨頭必和必拓本周三警告稱,在中國鋼鐵產量下降和全球最新疫情爆發的背景下,鐵礦石價格已見頂。必和必拓在其對大宗商品的展望報告中表示,“從中期來看,隨著粗鋼產量停滯不前、廢鋼比上升,預計中國的鐵礦石需求將低于目前水平。此前,標普全球普氏也曾預測,中國下半年的建筑鋼材需求可能會出現六年來的首次暴跌。

實際上,為了對付今年上半年持續瘋漲的鐵礦石,監管政策給出兩記重拳,宣布鋼鐵限產,以及取消鋼鐵出口退稅,推動對進口鐵礦石的需求不斷下降。7月29日,財政部、國家稅務總局公告,自2021年8月1日起,取消23個鋼鐵產品出口退稅,國內鋼鐵產品出口不再享有出口退稅紅利。

這次調整的目的是減少初級產品及相關鋼材產品的出口量,鋼鐵行業目前發展首先任務是要保證國內供應,不把污染和碳排放留在國內,出口制約將相應減少對鐵礦石需求,有利于我國原料資源保障,使出口資源回流國內,同時也有助于鐵礦石價格理性回歸,保證我國鋼鐵工業合理利潤,保障國內鋼鐵市場供給,保持國內市場穩定。

中鋼協也預測,我國下半年對鋼鐵的需求將放緩,隨著出口戰略調整,國內鋼材市場供應將會進一步穩定,鐵礦石價格也會回落至正常區間。這樣一來,澳大利亞想要繼續加大鐵礦石出口“撈金”似乎變得更加困難了。

未來關鍵還是看下游,基建房地產還有多少空間?

“7月份下游用鋼需求放緩,帶動了鐵礦和鋼材價格雙雙從高點回落,上半年鋼鐵市場高鋼價、高礦價、高利潤的三高格局在下半年很難重現。”中金公司分析師郭朝輝表示。

從數據上看,7月份土地市場明顯降溫。統計顯示,7月全國土地供應建筑面積39607.85萬平米,環比小幅下降1.9%,同比減少17.8%。而土地市場成交規模環比降低,7月土地市場整體成交規模為29353萬平米,較上月下降18%;成交均價持續下跌,7月土地成交樓面價為1309.62元/平米,環比下跌43.6%。

另外,在挖掘機市場上,也給了巨大的降溫信號。根據工程機械行業協會數據,7月國內挖掘機銷量1.2萬臺,同比減少24%,而此前4-6月中挖累計銷量同比減少5%。顯然,7月挖掘機下降幅度明顯放大。結合7月份信貸及社融數據來看,7月社融增量1.06萬億,比上年同期少6362億元。

顯然,監管政策對房地產和城投等領域持續保持高位壓力。比如受貸款集中度管理以及各地紛紛出臺的限購政策等的影響,房地產對信貸的吸納能力明顯減弱,土地基建也明顯降溫。

國泰君安分析師李鵬飛認為,在2015年地產行業觸底后到2018年走的是一個需求端的邏輯,即銷售帶動開工、開工帶動施工、施工帶動投資。在2018年之后,地產端政策收縮之下,地產走的是供給端邏輯,即融資趨緊,地產商加速周轉回籠資金。2021年,我們認為應當從需求端去看,后疫情時代地產端的銷售有底部復蘇的跡象,今年地產銷售端需求超預期的概率很大,從最近的數據中我們也看到銷售比開工要強。

李鵬飛認為,按照我國目前的城鎮化率和工業化水平的情況,未來5年左右我國的鋼鐵需求還是會維持每年2%以上的年化復合增速。而從供給端來看,基本上已經到了比較頂部的狀態,全球鋼鐵價格也將迎來一輪新的景氣周期。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。