一、鋼材進出口總體情況

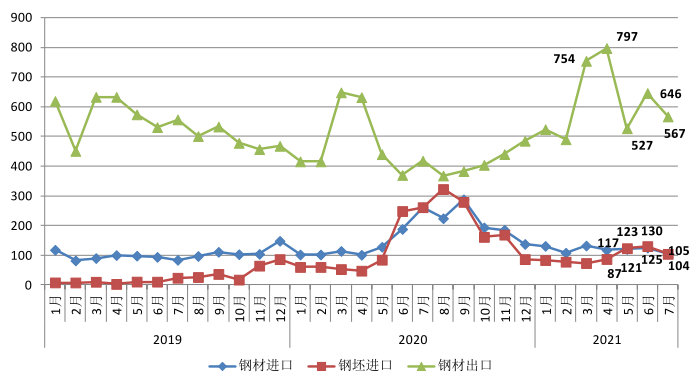

海關數據顯示,2021年前7個月我國累計出口鋼材4305.1萬噸,同比增長30.9%。同期,累計進口鋼材839.7萬噸,同比下降15.6%;累計進口鋼坯679.20萬噸,同比下降16.7%。考慮鋼坯進口,2021年前7個月我國粗鋼凈出口2931.2萬噸,凈出口量已經超過去年全年的1703.4萬噸。

圖1 中國鋼材進出口當月情況

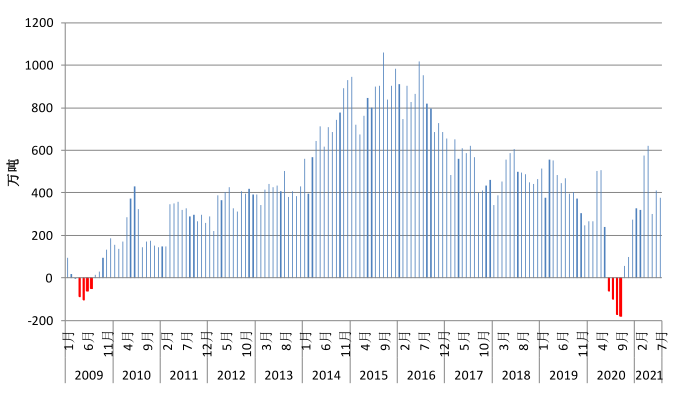

圖2 中國粗鋼凈出口當月情況

2021年7月我國鋼材進口平均單價1348.9美元/噸,環比上漲4.84%,同比上漲103.48%;出口平均單價1339.34美元/噸,環比上漲4.36%,同比上漲53.62%。進出口價差連續2個月收窄至10美元/噸以內。

圖3 中國鋼材進出口平均單價

圖4 中國鋼材進出口價差

二、鋼材出口情況

7月中國鋼材出口量環比下降78.9萬噸至566.9萬噸,較2020年同期增加147.6萬噸,較2019年同期增加9.9萬噸。具體情況如下:

1.出口政策進一步調整。7月28日,國家有關部委發布進一步取消冷軋、鍍鋅等23個鋼鐵產品出口退稅,并適當提高鉻鐵、高純生鐵的出口關稅。自4月底起,國家連續2次調整鋼材出口退稅及關稅政策,現所有成品鋼材的出口退稅率已全部取消,彰顯出國家對鋼材出口問題的高度關注,以及明確的政策導向和決心,在資源瓶頸和環境壓力雙重約束條件下鋼鐵行業要走內需主導型、資源節約型和環境友好型發展之路。

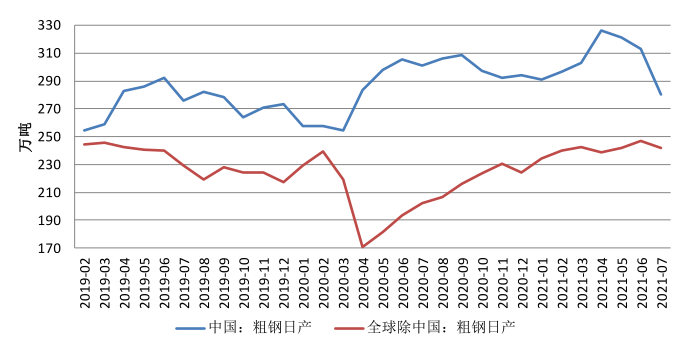

2.中外產量變化、國內出口政策變化頻繁,國內鋼材出口下行壓力增大。從供應角度來看,在雙碳、雙控等多重目標要求下,下半年國內鋼鐵行業減產已拉開序幕,出口資源相應減少,而海外產量升至近兩年峰值平臺,供需缺口收斂。7月中國粗鋼日均產量環比下降10.53%至279.97萬噸,創2020年4月份以來的最低值;全球除中國粗鋼日均產量較2020、2019年同期分別上升19.33%和5.28%。據機構調研數據顯示,在海外熱卷資源與國內主流報價相近的情況下,因今年以來國家2次調整鋼鐵產品進出口政策,市場對未來政策猜測較多,海外買家對中國資源持觀望態度,更傾向于采購獨聯體等海外出口資源。7月鋼鐵行業新出口訂單指數30.8%,較上月回落11.5個百分點,降至近15個月以來的最低水平,先行指標預示后期出口形勢不佳,減產和出口政策調整的效力也將逐步凸顯。

圖5 粗鋼日均產量:中國和海外

圖6 鋼材出口量&鋼鐵行業PMI:新出口訂單指數

3.國內外價差高位小幅收窄,但品種間差異較大,部分品種仍具備出口價格優勢。7月份,北美、歐洲鋼材價格漲幅收窄,東南亞受疫情困擾鋼材價格表現弱勢,國內鋼價止跌企穩。國內外價差高位小幅收窄,但品種間差異較大,部分品種仍具備出口價格優勢,貿易商出口熱情難擋。具體來看,中國螺紋鋼FOB報價已高出國際主流報價,不具備出口價格優勢;冷軋、鍍鋅因取消出口退稅,7月底出口價格大幅走高,與獨聯體出口價差明顯收窄,但仍處于全球較低水平;5月取消出口退稅的熱軋產品,與獨聯體等國的出口價格優勢已明顯收窄。

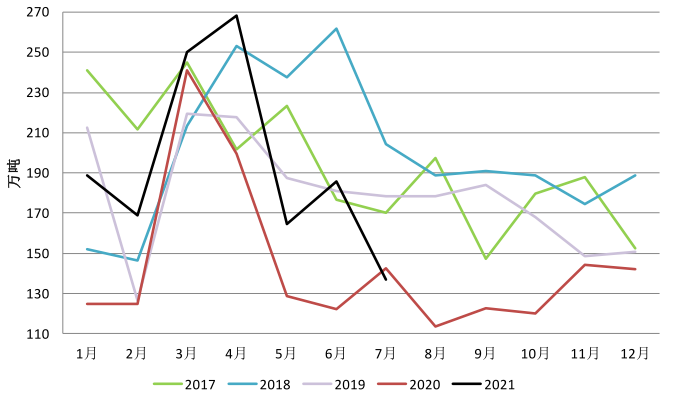

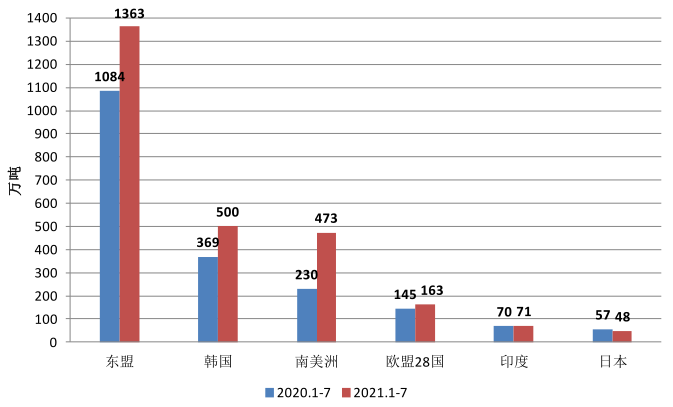

4.出口東盟比重最高,南美洲、韓國增長明顯。東盟是我國鋼材主要出口區域,前7個月我國向東盟累計出口鋼材1363.3萬噸,同比增長25.8%,占總量比重的31.7%。但是,受疫情以及雨季影響,東南亞主要國家國內需求疲弱、價格弱勢運行,鋼材進口減少、內銷轉出口增多,7月我國向東盟出口鋼材137.1萬噸,較4月峰值下降了近一半,降至近5年同期最低水平。從變化幅度來看,前7個月我國向南美洲、韓國分別出口鋼材473.4和500.4萬噸,同比分別增長105.9%和35.6%。

圖7 我國向東盟出口鋼材情況

圖8 中國鋼材出口分國別/區域情況

7月,我國進口鋼材104.9萬噸,環比下降16.2%,創年內最低水平;生鐵、再生鋼鐵原料進口量分別為9.48和9.32萬噸,環比增長118.6%和14.8%;鋼坯、直接還原鐵進口量分別為104.30和15.17萬噸,環比分別減少19.9%和30.9%。主要呈現以下幾個特點:

1.海外鋼鐵需求平穩復蘇,支撐國際鋼價高位運行,國內鋼企進口動力明顯下降。6月份以來,全球制造業雖有見頂跡象,但主要經濟體仍保持復蘇趨勢。美國和歐元區7月份制造業PMI分別為59.5%和62.8%,環比回落1.1和0.6個百分點;亞洲制造業PMI結束2連跌,日本制造業PMI環比回升0.6個百分點至53%,韓國環比回落0.9個百分點至53%。海外鋼鐵需求平穩復蘇,支撐國際鋼價高位運行,7月我國鋼材進口均價較去年同期增長逾1倍,漲幅明顯高于出口均價,國內鋼企進口動力明顯下降。

2.進口品種多數量降價升。7月份,除管材進口量環比、同比正增長外,其他5大品類均不同程度減少進口。其中,占進口比重約70%的板材,7月進口量環比下降14.7%,同比下降66.8%。同時,多數品種進口均價環比上漲,僅管材7月進口均價環比回落7.7%。

3.進口區域有變化,韓國占比下降、東盟占比提升。今年前7個月我國自日本累計進口鋼材274.3萬噸,同比增加4.73%;自韓國進口鋼材198.1萬噸,同比減少31.3%;二者約占進口總量的56.3%。日韓是我國鋼材傳統進口國,2010-2019年兩國進口量平均占總量的73%,但2020年進口占比已大幅下降至48.8%,反映出中國鋼材進口來源更加多元化、東盟鋼材出口優勢提升的特點。從2020年5月份起,東盟逐步發展成為我國鋼材第三大來源地,今年前7個月我國自東盟進口鋼材188.8萬噸,較2020年、2019年同期分別增長45.6%和7倍,進口占比從2020年的16.2%進一步提升至22.5%。東盟十國中,自馬來西亞累計進口鋼材118萬噸,同比增長34.4%;自印尼累計進口鋼材66.4萬噸,同比增長86.4%。

圖9 中國鋼材進口分國別/區域情況

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。